Akcyza na susz CBD to jeden z często pojawiających się tematów na wszelakich forach konopnych. W celu rozwiania wszelkich wątpliwości w tej kwestii, poseł Jacek Bury zwrócił się do Ministra Finansów, aby ten udzielił odpowiedzi czy produkty konopne przeznaczone do palenia bądź waporyzacji podlegają podatkowi akcyzowemu. Wyjaśniamy, które produkty konopne objęte są podatkiem akcyzowym oraz ile taki podatek wynosi.

Akcyza na susz CBD?

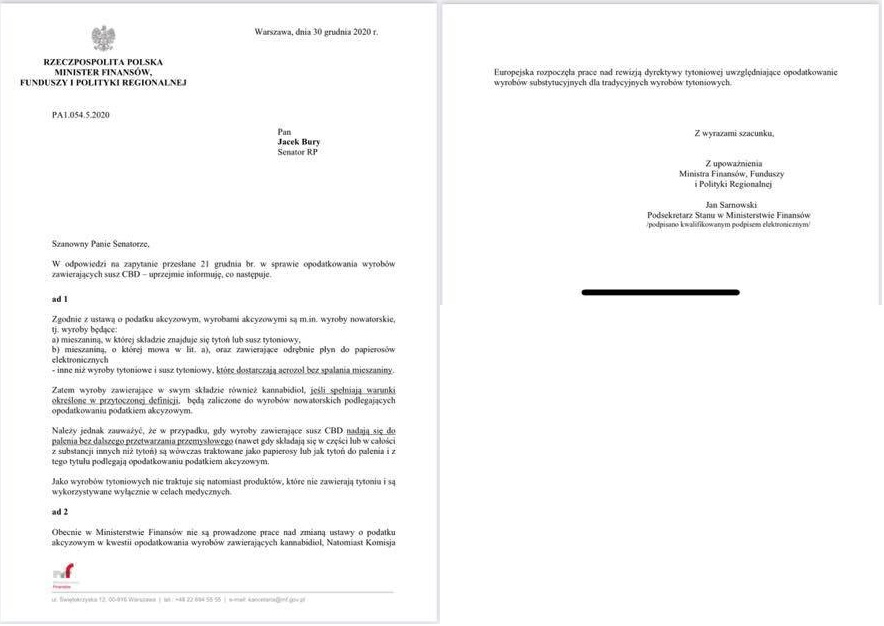

W 2018 r. ustawodawca podjął decyzję o opodatkowaniu tzw. produktów nowatorskich przeznaczonych do palenia bądź podgrzewania (waporyzacji). Opłata akcyzowa nałożona na produkty nowatorskie miała zacząć obowiązywać od lipca ubiegłego roku, jednak z uwagi na sytuacje związaną z COVID-19 termin przełożono na 1. października 2020. Od tej pory, produkty z konopi włóknistych przeznaczone do palenia bądź waporyzacji objęte są podatkiem akcyzowym. Wchodzący w skład Parlamentarnego Zespołu ds. Legalizacji Marihuany poseł Jacek Bury, aby upewnić się czy produkty z konopi włóknistych przeznaczone do palenia lub waporyzacji, są objęte akcyzą jako produkty nowatorskie. Oto treść zapytania:

Panie Ministrze,

Ustawa z dnia 6 grudnia 2008 r. o podatku akcyzowym (Dz. U. 2009 Nr 3 poz. 11) zawiera w tresci Art 9b sformułowanie „susz tytoniowy do produkcji wyrobów tytoniowych lub

wyrobów nowatorskich”.

W związku z tym, jako Parlamentarzysta wchodzący w skład Parlamentarnego Zespołu d.s. Legalizacji Marihuany, a także mając na uwadze dobro pacjentów, którzy stosują medyczną konopie w postaci dostępnych w sprzedaży detalicznej skrętów z suszu konopi włóknistej, a produkowanych z ewentualnym dodatkiem suszu tytoniowego – bardzo proszę o pilne udzielenie

odpowiedzi na następujące pytania:

– Czy użyty w treści ustawy zwrot „wyrób nowatorski” znajduje zastosowanie także do

opisanych powyżej skrętów z konopi włóknistej – powodując tym samym obowiązek podatkowy

wynikający z ustawy o podatku akcyzowym z tytułu produkcji bądź obrotu takim produktem?

– Czy Ministerstwo Finansów w ramach wychodzenia naprzeciw potrzebom pacjentów

stosujących ogólnodostępne w handlu detalicznym na terytorium Rzeczypospolitej Polskiej skręty z

suszu konopi włóknistej produkowanych z ewentualnym dodatkiem suszu tytoniowego planuje

u konkretyzowanie zapisów ustawy w tej kwestii?”

Odpowiedź ministerstwa była następująca:

Ponieważ kwestia suszu przeznaczonego do palenia ale nie będącego suszem tytoniowym (np. pre-rollsy z suszem CBD) została w przepisach określona już jakiś czas temu, zapytanie dotyczyło produktów z konopi włóknistych przeznaczonych do waporyzacji. Z odpowiedzi jasno wynika, że produkty takie jak susz konopny CBD czy liquidy CBD podlegają podatkowi akcyzowemu.

Będąc precyzyjnym, produkty do waporyzacji zostały ujęte w ostatniej nowelizacji do ustawy o podatku akcyzowym i od października ubiegłego roku weszły w życie. Co ciekawe, przepisy te miały zacząć obowiązywać od lipca, jednak ze względu na sytuację związaną z COVID-19 termin przeniesiono i przepisy obowiązują od początku października 2020.

Zaznaczyć należy, że podatkiem akcyzowym nie jest objęty susz CBD jako taki, a jedynie ten przeznaczony do palenia bądź waporyzacji. Susz konopny sam w sobie nie podlega akcyzie.

Ile wynosi podatek akcyzowy na produkty CBD do waporyzacji lub palenia?

Ustawa o podatku akcyzowym w przypadku produktów do palenia ma dwie główne pozycje, do których odnosi się w przypadku produktów innych niż tytoniowe, są to papierosy oraz tytoń do palenia. Akcyza na susz cbd przeznaczony do palenia lub waporyzacji, także jest obliczana na podstawie ceny tytoniu/papierosów

Co przepisy mówią o produktach nie tytoniowych? Jeżeli jest to np. susz konopny, z którego wykonano 20 gotowych do spożycia „papierosów” to ustawa traktuje to tak samo jak papierosy, na które jest nałożona największa stawka podatkowa wynosząca 747,67 zł w przeliczeniu na 1000 sztuk, co daje ok. 75 groszy za jedną sztukę ziołowego „papierosa”. Łatwo policzyć, że w przypadku paczki zawierającej 20 szt. pre-rollsów akcyza to ok. 15 zł.

Całkiem inaczej wygląda to w przypadku suszu przeznaczonego do waporyzacji.

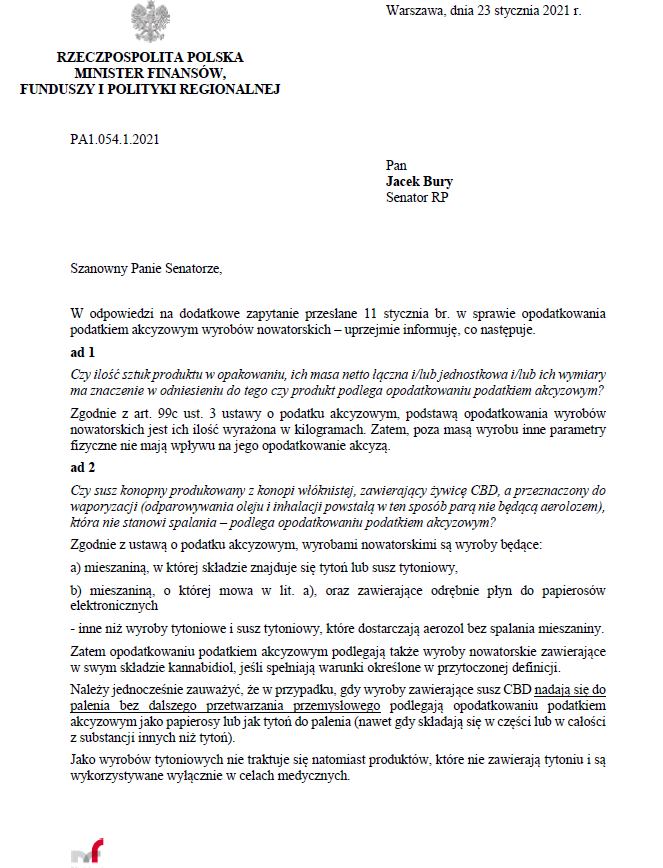

Podstawą opodatkowania wyrobów nowatorskich takich jak susz CBD do waporyzacji, jest ich ilość wyrażona w kilogramach (art. 99c ust. 3 ustawy o podatku akcyzowym). Stawka akcyzy na wyroby nowatorskie wynosi 155,79 zł za każdy kilogram i 32,05% średniej ważonej detalicznej ceny sprzedaży tytoniu do palenia (art. 99c ust. 4 ustawy o podatku akcyzowym).

art. 99c ust. 4- Stawka akcyzy na wyroby nowatorskie wynosi 155,79 zł za każdy kilogram i 32,05% średniej ważonej detalicznej ceny sprzedaży tytoniu do palenia.

art. 99c ust.5- W przypadku produkcji, o której mowa w ust. 1, niezgodnej z art. 47, stawka akcyzy na wyroby nowatorskie wynosi 155,79 zł za każdy kilogram i 32,05% trzykrotności średniej ważonej detalicznej ceny sprzedaży tytoniu do palenia.

Przeliczając, w przypadku jednego grama suszu CBD podatek akcyzowy wyniesie ok 35 gr. Natomiast w przypadku produkcji będzie to ok. 75 gr. Pamiętać należy, że przepakowywanie w mniemaniu ustawy także jest produkcją.

Z przepisów jasno wynika, że produkty CBD przeznaczone także do waporyzacji są obłożone podatkiem akcyzowym. Wszystkie firmy, które wytwarzały lub sprzedawały do tej pory produkty CBD przeznaczone do palenia bądź waporyzacji – mogą się spodziewać, że skarbówka upomni się o zaległy podatek.

Tzn jeżeli producent zapłaci akcyzę za dany produkt to sprzedawca który kupuje od producenta ten produkt i sprzedaje go dalej również płaci akcyzę? Czy akcyzę na dany produkt płaci się raz (przy produkcji?) czy każdy kto ma w sprzedaży dany produkt za każdym wiem płaci akcyzę?

Też jestem ciekawy czy jak producent sprzedaje susz I opłaci akcyzę to czy sprzedawca również to musi zrobić.